Tres décadas de oficinas en Lima: de espacios ignorados a activos codiciados. Esto es lo que los números revelan — y lo que significan para tu empresa hoy.

El punto de partida: Lima antes del boom

A finales de los años 90 e inicios de los 2000, el mercado de oficinas administrativas en Lima era, para decirlo con suavidad, un mercado de oportunidades sin explotar. Las empresas alquilaban lo que encontraban, en zonas heterogéneas, sin clasificación formal por calidad ni por submercado. No existía un “precio de referencia” como hoy lo conocemos. (BCRP, Estudios Económicos N°28, 2014)

Todo cambió cuando el crecimiento económico sostenido del Perú atrajo inversión corporativa y la demanda de espacios profesionales empezó a superar la oferta disponible. El boom no fue solo de vivienda: fue también de oficinas.

La gran escalada: 2005 – 2013

Este es el período que los analistas llaman sin pudor el “boom inmobiliario”. El crecimiento del PBI peruano por encima del 6% anual, la expansión del crédito y la llegada de multinacionales empujaron los precios del real estate corporativo a niveles inéditos.

El precio por m² en Lima pasó de US$ 521 a finales de 2006 a US$ 1,838 a finales de 2013, un incremento promedio del 20% anual. Las oficinas de perfil prime seguían esa misma lógica de apreciación acelerada. (Orrego, BCRP, 2014)

San Isidro Financiero emergió como el epicentro. Los edificios corporativos clase A sobre Paseo de la República y Begonias comenzaron a cotizarse en dólares, en rangos que antes eran impensables para el mercado peruano.

La meseta y la corrección: 2014 – 2019

El mercado no podía crecer indefinidamente a ese ritmo. Entre 2014 y 2018, el mercado registró una desaceleración marcada respecto al ciclo anterior. El segmento de oficinas siguió una trayectoria similar. (CAPECO, citado en El Comercio, 2018)

Para 2019, el precio medio de venta de oficinas en Lima se ubicaba en torno a US$ 2,259/m², aunque los alquileres acumularon una caída de 2.1% en ese año, ubicándose en US$ 12.05/m²/mes en promedio. La sobreoferta de metros cuadrados nuevos presionó a la baja las rentas, dándole poder de negociación al inquilino. (Urbania Índice M², 2019)

El golpe del 2020 y la resiliencia inesperada

La pandemia fue la mayor prueba de estrés que el mercado de oficinas limeño había enfrentado. En 2020 solo ingresaron 10,396 m² nuevos de oficinas clase B al mercado — la cifra más baja registrada — por la paralización de obras. El mercado prime llegó a acumular hasta 30% de descuento sobre precio de lista. (Colliers International, citado en Gestión, 2023)

Sin embargo, las oficinas clase B y B+ demostraron una resiliencia notable. Desde 2021, la colocación de m² de oficinas B superó nuevamente a la desocupación, señal de que la demanda de espacios funcionales no desapareció: se reconfiguró. (Colliers International / Gestión, 2023)

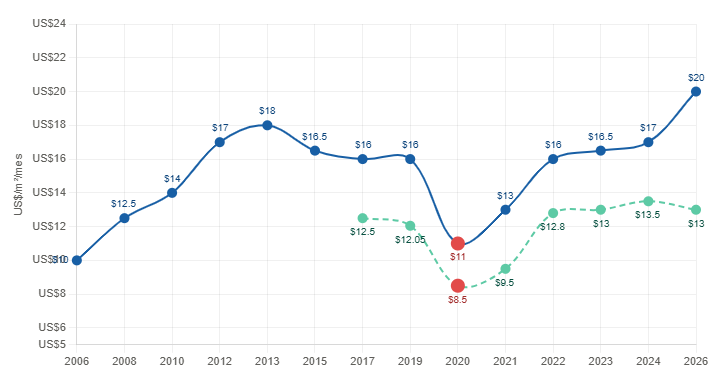

“Evolución del precio de alquiler — Clase A y Clase B en Lima, 2006–2026” Este gráfico muestra la curva completa: el boom, la corrección, el desplome de pandemia y la recuperación. La línea es el formato ideal porque lo que importa es la tendencia en el tiempo.

La recuperación: 2022 – 2024

El regreso progresivo a las oficinas reactivó la demanda. Al cierre de 2022, el precio promedio de alquiler de oficinas clase A se mantenía estable en US$ 16/m²/mes. En el segmento B, la tarifa promedio se sostuvo en US$ 12.8/m²/mes. (Binswanger Perú / El Comercio, 2023; Colliers International, 2023)

Para mediados de 2024, Lima registró una absorción neta positiva de 23,101 m² en los primeros ocho meses del año. En oficinas clase B, la vacancia cayó a 8.4%, con precios entre US$ 8.80 y US$ 14.70/m²/mes según la zona. (Cushman & Wakefield, 2024–2025)

El mercado hoy: 2025 – 2026

El mercado ha entrado en una fase de equilibrio — pero con un matiz importante: la oferta nueva es escasa. La vacancia de oficinas clase A cerró el primer trimestre de 2026 en 10.9%, descendiendo desde 13.9% en 2024. Las rentas en San Isidro alcanzan hasta US$ 20/m²/mes. (Cushman & Wakefield / El Comercio, mayo 2026)

El pipeline de nueva oferta es limitado: solo 38,000 m² en construcción y cerca de 27,000 m² en etapa de proyecto. Podría generarse una escasez localizada entre 2027 y 2028, especialmente en submercados consolidados. (Gestión, febrero 2026)

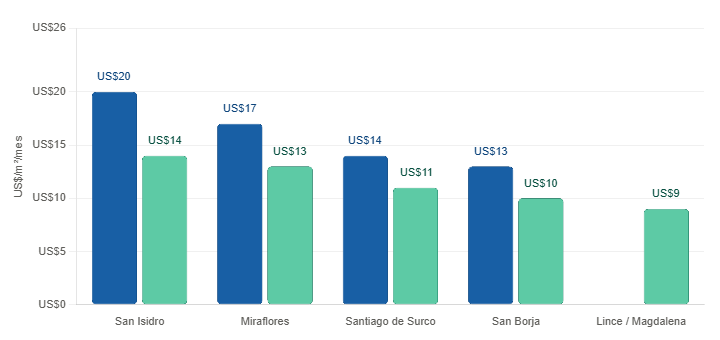

“Precio de alquiler por zona — Clase A vs Clase B, Lima 2026” Este gráfico permite comparar de un vistazo qué tan diferente es cada zona hoy. Las barras son perfectas para comparar categorías en un momento puntual: San Isidro vs Miraflores vs Surco, etc.

¿Qué significa esto para tu empresa?

La historia del m² en Lima enseña una lección clara: esperar al “momento perfecto” raramente funciona. Los ciclos inmobiliarios corporativos tienen su propia lógica — y quienes se anticipan consiguen mejores condiciones, más espacio y contratos más favorables que quienes reaccionan cuando ya no hay opciones.

El contexto actual — poca oferta nueva, vacancia en descenso y rentas al alza — indica que el margen de negociación seguirá comprimiéndose. La demanda se concentra en oficinas de entre 400 y 1,000 m², con empresas que buscan asegurar espacio también para futuras expansiones. (Cushman & Wakefield, 2026) Si tu empresa está en ese rango, el momento de evaluar opciones es ahora.

¿Buscas tu próxima oficina? Nos especializamos en alquiler de oficinas administrativas en Lima. También te orientamos con permisos, diseño e implementación para que tu espacio funcione desde el primer día — sin que tengas que resolverlo solo. Escríbenos.